Tomar decisiones en la empresa desde el punto de vista de la tesorería es, a menudo, la opción más socorrida y la que menos labor conlleva. Al menos eso parece. Pero tomar decisiones con respecto a la caja solo nos puede contestar dos preguntas:

- ¿Tengo dinero?

- ¿Cuánto dinero voy a tener en un periodo próximo?

Toda herramienta de control de tesorería que se precie debe contener los siguientes apartados:

- Saldo actual de tesorería. Aquí ubicaremos el punto de partida de nuestra previsión, incluyendo todo el liquido disponible en la empresa

- Saldo actual de caja

- Saldos en bancos. Ojo, debemos incluir el saldo actual del banco, no el importe disponible de las pólizas de crédito y demás herramientas financieras.

- Proyección de derechos de cobros actuales. Incluiremos los derechos de cobro según sus vencimientos naturales. De nuevo caeremos en un error si imputamos las fechas de cobro utilizando las herramientas financieras (descuento de pagares o giro de recibos que supongan un anticipo) que consumen disponibilidad. En el caso particular de los confirmings podremos incluir el importe descontado (neto de comisiones) poniendo el vencimiento del anticipo. Eso es debido a que supone una garantía de cobro y no consume herramienta de financiación alguna. Es conveniente además tener un listado de derechos de cobro según su naturaleza (pagare, transferencia, recibo, giro,…) para ver las acciones de descuento y anticipo que podríamos realizar.

- Proyección de obligaciones de pago con proveedores actuales. Incluiremos las obligaciones de pago contraídas con nuestros proveedores según sus vencimientos previstos.

- Proyección de los gastos de estructura. Aquí incluiremos los pagos recurrentes que tiene que afrontar la empresa (nóminas y resto de gastos de estructura). Según el alcance de la proyección que queramos realizar (a tres meses, a seis, a un año), incluiremos los importes hasta la fecha de la proyección.

- Proyección de las obligaciones de pago con administraciones públicas. Hay que tener en cuenta tanto a la Seguridad Social por el pago de los seguros sociales, como las liquidaciones trimestrales con la Agencia Tributaria. Si no sabemos la cuota exacta que deberemos pagar, por ejemplo, en el IVA, recomiendo hacer una previsión siempre por encima, empleando el histórico de pagos de la empresa.

- Devolución de deuda financiera. Proyectaremos aquí los importes de las cuotas de los préstamos que tengamos durante el periodo a estimar.

Una vez que tenemos que tenemos esos datos proyectados nos encontramos con que la empresa es un ente vivo y que continúa sus operaciones en el tiempo, por lo que sigue generando derechos de cobros y obligaciones de pago. Por ello es necesario incluir dos campos más.

- Proyección de derechos de cobros estimados. Deberemos incluir los ingresos o ventas que se estiman que se van a generar en los meses de la proyección (tres, seis, un año). Si no se disponen de previsiones, de nuevo recomendamos estimar según el histórico de la empresa. A esos ingresos o ventas les deberemos estimar también un periodo medio de cobro.

- Proyección de obligaciones de pagos a proveedores estimados. Igualmente, la empresa generara unas obligaciones de pago con proveedores, debidas a los ingresos que se piensan generar. Proyectarlos también según un periodo medio de pago estimado.

Una vez proyectados los importes anteriormente descritos, obtendremos los saldos mensuales que vamos a tener y el saldo acumulado, sumando el importe de cada mes al saldo inicial. Así dispondremos de la estimación del saldo final de tesorería que deseábamos calcular.

Ahora es cuando entra en acción la disponibilidad de herramientas financieras. Podremos en línea aparte tanto el saldo disponible por línea (pólizas de crédito, líneas de descuento,…) así como la disposición mensual que tendremos que realizar para equilibrar el saldo. Ojo con no traspasar el límite del disponible en las diferentes herramientas.

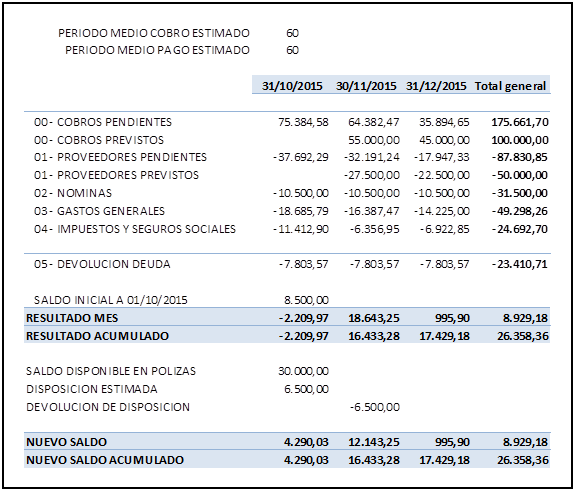

El resultado viene a ser algo parecido a esto:

Como conclusión, debemos recordar que tomar decisiones con esta herramienta, tan solo nos mueve en el campo de las consecuencias, y nos obliga a una respuesta paliativa en todo momento. Si veo que no voy a tener dinero, tomo decisiones de cobro o pago dentro de mis limitaciones, y si soy lo suficientemente atrevido, soy capaz hasta de endeudarme con tal de cubrir las necesidades de dinero previstas.